Armazéns comprando o café de PF produtor rural:

CFOP: 1.102 – Compra de mercadoria para comercialização revenda pessoa física produtor rural, constar no corpo da NF as observações:

- Incidência do FUNRURAL, nos termos do artigo 25 da lei 8.212/91”.

- CRÉDITO PRESUMIDO DO ICMS CONFORME ART. 75, XXXIV, DO RICMS/02, PARTE GERAL, RESSARCIMENTO

- RECEBIDO DO DESTINATÁRIO NO VALOR DE R$ …….

- ICMS ISENTO ART 459, PARTE 1 DO ANEXO IX DO RICMS/02.

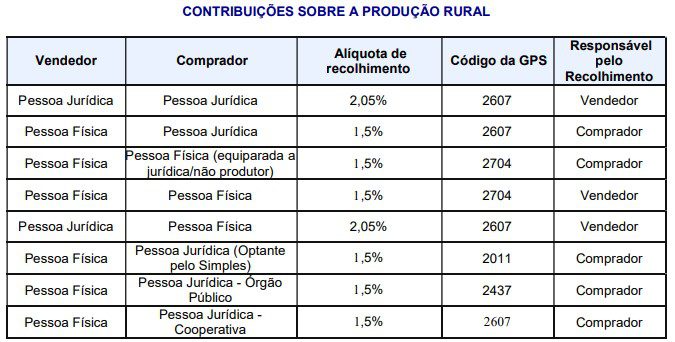

A partir de 01.01.2018, o inciso I do artigo 25 da Lei n° 8.212/91, foi alterado pelo artigo 14 da Lei n° 13.606/2018,

reduzindo a alíquota substitutiva da folha de pagamento de 2,3% para 1,5%, sobre a receita bruta da sua

comercialização rural do produtor pessoa física. E para produtor pessoa jurídica, o artigo 15 da Lei n° 13.606/2018,

reduz a totalidade de 2,85% para 2,05%.

Armazéns vendendo o café para a PJ exportadora;

- CFOP: 5.102 – Venda de mercadoria Adq. recebida de terceiros

- Venda efetuada com alíquota reduzida a zero da contribuição para o Pis/pasepe da cofins conforme Art. 1 Inciso Xxi Da Lei 10.925/04 com redação alterada pela Lei 12.839 de 09/07/2013.

- Icms diferido Conf. Art 111 inciso Iv Alinea C Anexo Ix decreto 43080/02.

Armazéns efetuando a Nf de entrada “Em nome do produtor Pf” Ref. ao crédito Icms 1% no último dia do mês, globalizado por Cpf.

- No campo “Informações Complementares”, a expressão “Crédito de ICMS recebido de Produtor Rural em transferência – art. 75, XXXIII, do RICMS”;

- 1.949 Transferência Crédito ICMS

- Situação tributária 090

- Campo “Valor do ICMS”, o valor do crédito recebido.

Armazéns vendendo o café para Pj optantes pelo simples nacional

- CFOP: 5.102 – Venda de mercadoria Adq. recebida de terceiros

- Venda efetuada com alíquota reduzida a zero da contribuição para o Pis/pasepe da Cofins conforme Art. 1 Inciso Xxi da Lei 10.925/04 com redação alterada pela Lei 12.839 de 09/07/2013.

- Não há diferimento do ICMS

- A NF deverá sair tributada de ICMS conforme Art.12 E 13º RICMS/MG

- A NF deverá sair tributada conforme Art.12º e 13º RICMS/MG